| |

|

|

| 网站首页 新闻中心 华夏名胜 世界景点 旅行游记 风土人情 旅游常识 酒店预定 特价机票 | ||

| 您现在的位置: 快乐旅行网 >> 旅游新闻 >> 旅闻 >> 正文 | ||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

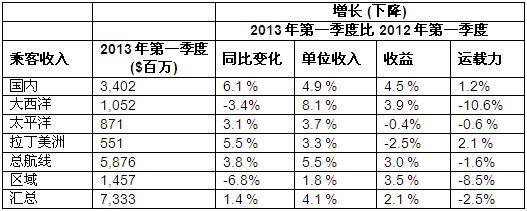

时间:2013-5-20 11:34:53 来源:经济日报 二季度需求的回暖将带动航空业景气度的回升。从一季度财务表现看,国航股份整体抗风险能力最强,经营性业务仍实现盈利,南航股份和东航股份均亏损,不过整体资金链风险不大,预计二季度行业盈利能力和债务负担水平将有所改善。 运力增长依然较快 航空业仍面临需求复苏慢与运力增长快的矛盾,不过二季度或许会有所缓解。 一季度航空企业通过降价保量,使得行业运输周转量及运营效率有所回升,二季度预计国内经济将维持温和复苏态势,公商务及旅游活动的回暖将带动行业景气度的回升。 2013年一季度航空运输有效需求未能显著复苏。国内航线运输总周转量(RTK)增速较上年同期提高4.74个百分点,带动了民航总周转量同比增速有所上升,其中客运周转量增速在2013年1月探底之后迅速反弹,与此相反,货邮周转量增速在2013年1月见顶后迅速回落。运营效率虽有所波动,但均较上年同期显著提高,其中2013年3月民航正班客座率和载运率分别达83.6%和75%,分别较上年同期提升2.3和7.2个百分点,民航飞机日利用率与去年同期持平。 在行业景气度未显著回升的背景下,行业运输规模及运营效率的回升是业内企业实施降价保量,以期消化前期较快增长的运力的结果。2013年一季度,不同航线票价水平均出现一定幅度下降,其中,国内航线综合票价指数下降约2%,国际航线票价指数下降约3%。 展望2013年二季度,从需求方面分析,整体看二季度国内经济增速将持稳。国内经济的回暖将为航空业需求的回升提供动力,公商务需求有望小幅反弹,同时旅游出行活动的增长也有望带动航空业需求的上升。供给方面,根据三大航(国航股份、南航股份、东航股份)2012年年度报告披露的运力引进计划,第一季度国航股份、南航股份、东航股份约分别完成全年飞机引进数量的17%、34%和20%,未来三个季度行业大规模的飞机引进仍将带来运力的快速增长。虽然航空运输需求有望持续回升,但较大规模的飞机引进计划仍将对行业运营效率和票价水平的回升带来一定的压力。 盈与亏考验了谁 受行业景气度未能显著回升及航油价格小幅攀升的影响,一季度三大航经营性业务盈利能力同比均下滑,但整体指标表现有所分化,虽然经营活动现金盈余仍难以满足购进飞机带来的资本支出需求,且债务负担的加重将在一定程度上增加债务偿还压力,但行业整体外部融资能力较强,资金链风险不大,二季度随着行业需求的回升,预计行业盈利能力和债务负担水平将有所改善。 从盈利能力来看,行业降价保量策略一定程度上带动了运量的回升,但客公里收益水平的下降及“营改增”试点范围的扩大使得行业收入水平低于运量增速,同时一季度国际油价小幅震荡上行,行业航油成本的上升也在一定程度上拉低了行业盈利水平。2013年4月与5月,国内航空煤油出厂价分别环比下降478元/吨和487元/吨,降幅分别为6.18%和6.57%,二季度航油成本占比下降已成定局,将显著拉动行业盈利能力的提升。 同时,一季度人民币兑美元升值0.26%,而上年同期人民币兑美元贬值0.27%,未来外需的不确定性使得贸易对人民币汇率的支撑作用不牢,同时随着美国经济复苏,美元很可能阶段性走强,一定程度上压缩了人民币兑美元的升值空间。 国航股份航线网络最为均衡,品牌知名度最高,北京基地公商务客源基础较为坚实,具有一定的定价权。其中,北美航线因美国对华签证放开带来的需求上升和更换新机型带来的运输成本的下降而持续盈利,北京72小时过境免签政策的实施也在一定程度上增加了公司国际中转旅客数量,整体来看国航股份抗风险能力最强。一季度其财务表现虽难逃行业景气度差的拖累,但随着人民币升值幅度提速,其汇兑收益同比增加使得经营性业务仍实现盈利。 南航股份2012年运力引进速度过快,导致供需关系有所恶化,进而客座率及票价水平小幅下滑。其国际航线运力投放过快,主要集中于澳洲航线,虽然白云机场在澳洲航线中转方面具有地理优势,但澳洲航线整体需求有限,竞争趋于激烈,票价水平下滑;且收入获取能力差,高收益航线占比少。南航股份成本控制能力弱,由于国内航油的垄断供给机制及较高的关税使得国内航油价格显著高于国际水平,国内业务量占比高使得其受国内油价上涨的影响最大。同时,空中客车A380持续亏损,空中客车A380仍未获得理想的国际长航线,其运营持续亏损,据测算单架空中客车A380的年亏损额近2亿元,在整体需求不振的情况下成为拉低 |

||||||||||||||

|

|

|

|

Copyriht 2007 - 2009 © 快乐旅行网 All right reserved

|