| |

|

|

| 网站首页 新闻中心 华夏名胜 世界景点 旅行游记 风土人情 旅游常识 酒店预定 特价机票 | ||

| 您现在的位置: 快乐旅行网 >> 旅游新闻 >> 国内旅游资讯 >> 正文 | ||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

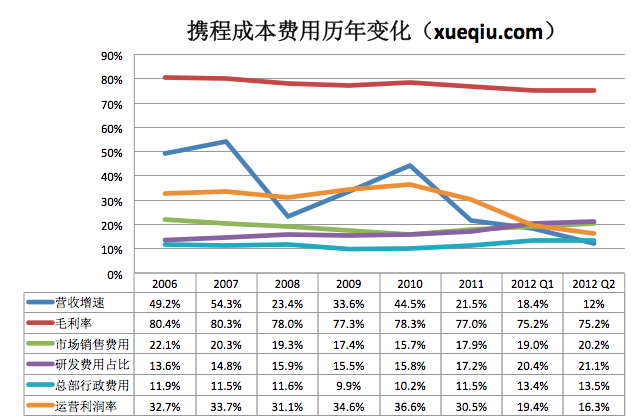

时间:2012-10-21 20:36:03 来源:新浪财经| 北京时间10月18日晚间消息,美国投资银行派杰(PiperJaffray)今日发布投资报告,维持携程股票“中性”评级,将目标股价定为17美元。 以下为报告内容摘要: 携程将于11月5日发布2012财年第三季度财报。基于航空流量和宾馆预订量,我们预计携程第三财季营收将达到同比增长15%至20%的指导性预期的中位,每股摊薄收益将略低于业内预期。第四财季,我们预计营收将同比增长15%至20%。携程大规模的优惠券/折扣/营销活动将继续对利润率造成压力,因此我们预计携程第三财季每股摊薄收益将达到0.15美元,低于华尔街预期的0.17美元。 第三财季业绩: 携程酒店预订业务营收与中国酒店每房间营收涨幅息息相关。我们的数据显示,第三季度,中国酒店每房间营收同比涨幅为0.8%,远低于第二季度3.6%的同比涨幅。我们预计,携程第三财季酒店预订业务营收同比涨幅将达到13%,略高于第二财季的12%。相比之下,包办旅游和机票预订业务营收相对强劲,从而推动携程第三财季营收将达到同比增长15%至20%的指导性预期的中位。 第四财季预期:我们预计,携程第四财季指导性营收预期涨幅为15%至20%。尽管航空流量有所增长,但来自在线旅游市场的激烈竞争将对携程的运营利润率造成压力。 估值:我们维持携程股票“中性”评级,将目标股价定为17美元。 |

||||||||||||||

|

|

|

|

Copyriht 2007 - 2009 © 快乐旅行网 All right reserved

|